加拿大PC 国仪量子闯关科创板: “量子”驰名之下, 扭亏之路难且不细目

高端科学仪器国产替代的海浪中,又一家明星企业站在了科创板的门口。

国仪量子技艺(合肥)股份有限公司(下称“国仪量子”)将于5月11日上会,摄取科创板上市委的审议。这家脱胎于中国科学技艺大学、以“量子”定名的公司,在陈述期内交出了一份营回复合增长率近30%、毛利率从33.35%跃升至46.98%的亮眼收货单。

但银莕财经梳剪发现,高速增长背后隐忧凸起,比如“量子”标签成色不足、限度权散播、子公司整合恶果不足预期等,且2026年一季度营收微降、耗费大幅扩大,2026年扭亏预期面对严峻考验。

顶着硬科技光环闯关IPO,国仪量子的实在成长性与盈利细目性,不仅是审核的要点,亦然投资者关怀的中枢命题。

01

借试用斥地转化着力下滑,存货减值压力飞腾

国仪量子建设于2016年12月26日,主营业务为高端科学仪器的研发、坐褥与销售,家具涵盖量子信息技艺与自旋共振系列、电子显微镜系列、随钻测量系列、气体吸附分析系列及物联网格外他系列。

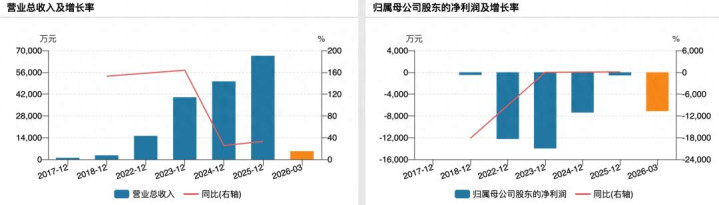

陈述期内(2023年至2025年),公司分辨杀青营业收入3.99亿元、5.01亿元和6.66亿元,复合增长率达29.11%;扣除十分常性损益后包摄于母公司鼓吹的净利润分辨为-1.69亿元、-1.04亿元和-1887.80万元。此外,公司的销售毛利率从33.35%擢升至46.98%,增长态势显赫。

但增长数据的另一面,也存隐忧。

在高端科学仪器行业,向潜在客户提供“借试用”事业是常见的市集推广技能。国仪量子的借试用业务以销售为想法为主。陈述期内,公司以销售为想法借出的斥地成本金额分辨为1074.93万元、1230.20万元和3010.98万元,呈现快速增长态势。公司评释,客户在认真采购前需通过骨子试用考据家具质能,这一模式有助于促成往返。

不外,这些借试用斥地后续的骨子转化着力却出现彰着波动。为止2026年3月31日,2023年、2024年借试用斥地的转销率(即最终签署销售合同的比例)分辨约为39.88%和47.99%,而2025年借出的斥地转销率骤降至21.58%。公司评释,2025年转销率较低主要系距数据统计截止日较近,部分借试用斥地尚未转化为销售订单所致,但后续转化情况仍需不雅察。

存货数据从侧面印证了潜在风险。陈述期各期末,国仪量子存货账面余额分辨为16048.24万元、16873.26万元和21905.03万元,存货跌价准备分辨为1399.05万元、2082.15万元和2168.53万元。公司明确,关于库龄越过2年的借用试用库存商品,全额计提跌价准备。这意味着,一朝借出斥地恒久无法杀青销售,将平直侵蚀公司利润。

陈述期各期末,公管库存商品账面价值分辨为1552.05万元、2371.37万元和3231.45万元,库存商品中主要包括备货以及借试用家具,其陆续增前途一步加大了存货减值的压力。

此外,国仪量子最中枢增长引擎——电子显微镜系列业务,还面对结构性挑战。招股书败露,2023年至2025年,电子显微镜系列收入从1.18亿元升至3.73亿元,占主营业务收入的比例从30.20%升至56.29%,一跃成为公司第一伟业务板块。

而据瑞林接洽数据,2024年国内扫描电镜市集鸿沟约为20.11亿元,国仪量子的市集占有率已达22%,稳居国家具牌第一,仅次于德国蔡司(24%),国内增漫空间有限。

而在公共市集,国仪量子则需要面对更为严苛的竞争环境。公司强调,其家具质能已达到“海外先进、国内起初”水平,但在障碍参数上,与海外顶尖竞品的差距已经客不雅存在。以旗舰家具场辐照扫描电镜为例,公司SEM5000系列的最高分辨率为0.6nm@15kV,而赛默飞Apreo系列可达0.5nm@15kV。公司正在研发更高性能双束电镜家具,能否告捷跳跃这说念“终末一公里”的鸿沟,尚待市集进修。

02

中科大基因浓厚,“量子”标签成色不足

据招股书,国仪量子的客户群体主要为高校、科研院所(用于基础科研)以及企业客户(用于工业质检与工业应用研发)。而从技艺渊源来看,公司创业时的中枢技艺“自旋共振产业化开发”等,则平直陆续自中科大实验室。

2016年公司建随即,中科大以“脉冲式自旋磁共振波谱仪应用技艺”等四项专利及一项特有技艺出资,持有国仪有限25%的股权,与杜江峰并排第二大鼓吹;2017年9月,中科大、杜江峰与公司签署《技艺打发阐发书》,完成技艺打发;2023年10月公司股份制蜕变完成后,中科大通过科大控股曲折持有公司14.75%的股份,为公司第二大鼓吹;2025年5月,杜江峰通过安徽省产权往返中心公开挂牌转让模式退出沿途持股,但科大控股的持股比例未变,中科大基因仍在公司股权结构中占据伏击位置。

东说念主员层面的探究不异紧密。公司董事荣星(骨子限度东说念主之一)现为中科大教师,董事长兼总司理贺羽、董事兼副总司理张伟、副总司理许克标等中枢东说念主员均曾在中科大就读或任职。而在研发体系上,国仪量子与中科大劝诱培养博士后、共建实验室,还共同承担了多项国度级要点研发缠绵格式,何况公司研发团队中还曾有7东说念主在中科大任职。

这种浓厚的“中科大基因”也引起了监管关怀。在本次上市审核中,监管在问询函中说起,国仪量子领有的各项专利技艺是否与中科大存在纠纷或潜在纠纷;公司是否主要通过并购扩展业务,公司是否领有陆续发展的干系技艺储备、自主研发和陆续转换才气。

陈述期内,国仪量子与中科大之间的关联往返也陆续存在。2023年至2025年,公司向中科大销售科学仪器及配件的金额分辨为140.37万元、1522.06万元和1154.29万元,其中2024年往返额显赫放大,占当期营业收入的3.04%。

与“中科大依赖”问题不异值得谛视的,是“量子”标签的实在含金量。

国仪量子的主营业务之一为量子信息技艺与自旋共振,该板块包含自旋共振、量子传感、量子筹画及隐微信号测量等多个家具线。2025年,该板块系数收入占主营业务收入的32.95%。但若剥离其中技艺更为传统的“自旋共振”家具(即电子顺磁共振波谱仪,EPR),更具前沿性的“量子传感”与“量子筹画”两大系列系数收入占比仅为13.11%。对比2023年(13.21%)和2024年(14.15%),这两项前沿业务的收入占比不仅莫得增长,反而略有下跌。

这也意味着,公司称呼中最崇拜的“量子”二字,更多承载的是对畴昔的叙事情感。国仪量子在招股书中坦承:“量子筹画行业全体尚处于发展早期,距离大鸿沟买卖化应用仍需假以时日”。

03

研发结构存疑,样机司帐处理避让退换空间

国仪量子以“量子”定名,其技艺成色与研发质料的匹配度,也值得精良谛视。

公司选拔适用科创板上市轨范中的“预测市值不低于30亿元且最近一年营业收入不低于3亿元”,其科创属性的成色则是审核的中枢关怀点。

招股书败露,为止2025年末,公司研发东说念主员214东说念主,占职工总和的31.24%,博士及硕士学历东说念主员占比约45%;最近三年累计研发干与3.57亿元,加拿大PC中国官网入口占累计营业收入比例为22.82%。从量化想法看,公司悠闲了“研发东说念主员占夙昔职工总和不低于10%”等基本上市条款。

然则,研发东说念主员的结构与研发干与的规模存在值得探究的细节。

证据问询函回复,为止2025年6月末,公司研发东说念主员中,全时研发东说念主员(研发工时占比100%)仅42东说念主,占比21.88%;而非全时研发东说念主员(研发工时占比越过50%但不足100%)高达150东说念主,占比78.13%。不外,在陈述期初的2022年末,公司全时研发东说念主员占比为40.22%,有109东说念主。全时研发东说念主员数目与占比均呈下跌趋势。公司评释,这主若是由于跟着家具销量增长,研发东说念主员参与坐褥相沿等非研刊行径的时分增多所致。

公司对研发东说念主员的认定轨范为“当期研发工时占比在50%以上”。这一认定轨范意味着,大量被计入研发东说念主员统计的职工同期承担坐褥、测试、销售相沿或经管职能,其“非全时”干与研发的占比可能较高。在科创板审核实践中,研发东说念主员的认定轨范与工时纪录的可靠性是监管关怀的要点事项,公司摄取的50%工时占比阈值是否合理,研发工时纪录的客不雅性与可考据性若何,招股书未线路进一步细节。

更值得关怀的,是研发样机的司帐处理所赋予经管层的判断弹性。

证据公司线路的司帐计策,研发经过中酿成的样机,在尚未悠闲销售条款时,其干系开销全额计入研发用度,这妥当正常的严慎性原则。然则,一朝公司判断该样机“经检测及格悠闲销售要求,且预测与样机探究的经济利益很可能流入企业”,便会将其从研发用度中转出,阐发为存货,同期冲减当期研发用度。

陈述期内,公司因研发样机达到可销售状态而冲减研发用度的金额分辨为925.98万元、1390.01万元和248.10万元。如果莫得这些冲减,公司各期研发用度将相应增多,研发用度率也会更高,而各期净耗费则会进一步扩大。耐东说念主寻味的是,2024年冲减金额达到峰值,恰逢公司耗费大幅收窄、冲刺盈利拐点的障碍年份。

据了解,高端科学仪器行业具有小批量、多批次、陆续迭代优化的坐褥特质,研发经过中酿成的样机若对外售售,其成本归集与收入阐发时点的判断存在较大弹性空间。因此,在陆续耗费的布景下,国仪量子的研发样机销售是否被用于退换各期收入与利润,投资者无从判断。

监管层显然也留心到了这一潜在风险。在首轮问询中,往返所明确要求公司线路“研发样机检测的内限度度及骨子引申情况”以及“陈述期内研发样机骨子冲减研发用度的金额,对各期研发用度金额的影响”。

04

Q1耗费7141.23万元,2026年扭亏方向承压

国仪量子的限度权结构,属于相对散播的类型。

招股书线路,贺羽、荣星二东说念主通过合肥司坤及三个职工持股平台系数限度公司34.87%的表决权,本次公开刊行4001万股后,二东说念主可讹诈的表决权比例将进一步稀释至31.38%,限度权褂讪性组成一个不行淡薄的风险身分。

自2017年起,贺羽、荣星签署了《一致步履契约》。公司暗示,若该契约到期后不再续签,或出现其他鼓吹增持股份以谋求限度权的情形,公司将面对骨子限度权发生变动的风险。

值得留心的是,在控股鼓吹合肥司坤的出资结构中,荣星出资654.13万元,出资比例高达80.14%;贺羽出资158.86万元,出资比例仅为19.46%。这意味着,在控股鼓吹层面,荣星占据足够主导地位,而贺羽则在公司日常计划经管层面掌合手实权。二东说念主之间的职权制衡,主要依赖于一致步履契约的抵制。

在限度权“紧均衡”的布景下,公司频年来的老本运作与并购整合恶果,进一步增多了处置层面的风险。

招股书败露,公司陈述期内酿成了系数3028.43万元的商誉账面价值,其中2591.59万元来自2022年2月收购国仪广州前身汇鼎仪器(广东)有限公司100%股权,423.30万元来自2024年9月收购纳境鼎新粒子科技(广州)有限公司100%股权。然则,国仪广州已于2025年1月刊出。

收购不到三年,标的公司即告刊出,对应的2591.59万元商誉是否存在减值风险?公司仅暗示,“未有减值迹象”,未说明减值测试的具体递次与参数。

与此同期,多家子公司的计划景况亦难言乐不雅。国仪无锡2025年度杀青营业收入3.5亿元,净利润却为-180.18万元,呈现增收不增利的特征;国仪重庆同期营收1956.32万元,净利润141.77万元,计划鸿沟有限;本征量子已于2024年2月刊出;合肥海旷达于2025年6月转让股权后不再纳入归拢范围。

频繁的子公司刊出与转让,以及收购标的3年即遭刊出的实际,指向公司在外延膨大中的投后经管与整合才气或存在短板。

关于一家尚在耗费中的拟上市公司而言,何时扭亏无疑是市集关怀焦点。国仪量子暗示,“基于对畴昔主要家具销量、售价、营业成本、时间用度水对等身分的合理预期,预测由亏转盈的最早时点为2026年度。”

然则,这一预期现在看来过于乐不雅。2026年1-3月,公司杀青营业收入5267.20万元,同比微降2.99%。但利润端的进展却霄壤之别,当期归母净利润为-7141.23万元,相较于2025年同期的-4329.44万元,耗费额同比急剧扩大了64.95%。

(国仪量子功绩变动情况)

国仪量子评释称:一方面,2026年春节及寒假末端时分较往年偏晚,导致部分高校客户格式验收推迟;另一方面,公司扩充销售与研发团队,使得职工薪酬及干系用度同比增长。

若要杀青2026年全年盈利,意味着剩余季度的收入鸿沟和盈利水平必须达到历史同期前所未有的高度。

招股书败露,为止2025年末,公司在手订单为3.88亿元,并预测有4.62亿元的意向订单,但这些订单能否在年内高效转化为收入、其毛利率水平能否在热烈的市集竞争中保管、以及客户的预算引申是否会因外部环境变化而延长,均是紧要的不细目性变量。

公司也直言,“若营业收入或毛利率低于预期5%-10%,其盈利时点将或者率推迟至2027年或以后。”

在盈利远景尚不豁达确当下加拿大PC,国仪量子的科创板之路,注定将摄取市集更为严苛的谛视。

可提现游戏平台